数码纺织印花:51.7亿美元市场的产业变革

全球数码纺织印花市场正处于稳健扩张周期:预计2026年规模达31.2亿美元,2033年攀升至51.7亿美元,年复合增长率7.5%。这不是简单的技术替代,而是快时尚迭代、电商爆发、可持续政策三重驱动下的产业升级。

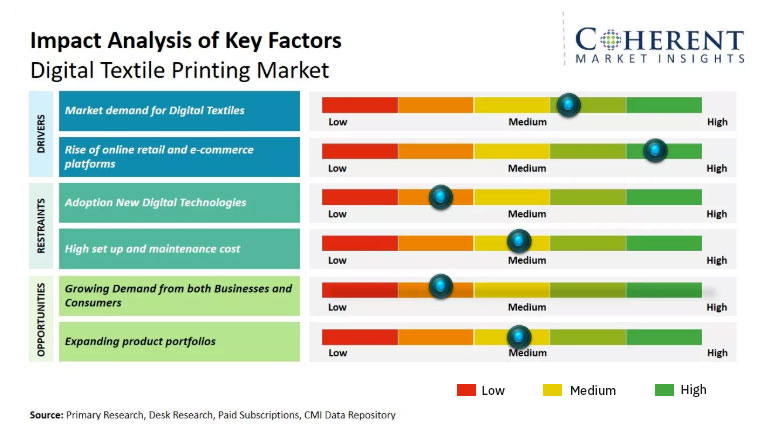

细分市场格局

油墨赛道:热升华墨水以42.5%份额居首,在涤纶、混纺面料上色彩表现优异;但颜料墨水才是未来方向——省去前后处理工序,节水95%、节能60%,正成为西方分布式微型工厂的技术基石。

基材市场:棉花占42.7%主导地位,天然纤维的优异吸墨性和亲肤感难以替代。再生棉、有机棉等可持续材料快速增长,Premier Digital Textiles的Essentials系列已推出31种环保面料,契合品牌ESG诉求。

工艺路线:直喷服装印花(DTG)占42.73%领跑,直接在成衣上打印,省去面料印花与缝制的中间环节,生产周期大幅缩短,面料浪费降至最低。Kornit的Apollo系统每小时产能达400件,正在打通丝网印刷与数字生产的边界。

应用场景:服装服饰份额最大。快时尚是核心推手——Zara、H&M等将大量生产转向数字化,交货周期从6-9周压缩至7天以内,库存风险骤降。家居装饰、软标牌等领域也在快速渗透。

区域分布:北美以42.1%份额主导,聚集顶尖技术供应商,在AI色彩管理、物联网监控等前沿应用领先。亚太是增长最快市场,中国长三角设备收入同比增17.2%,印度本土制造势头迅猛,VeeKay等企业已推出搭载理光第六代打印头的"印度制造"设备。

技术变革主线

AI深度渗透:从设计端的自动图像校正、智能配色,到生产端的参数优化、缺陷检测,AI正在重构整个印花工作流,让真正的个性化生产成为可能。

可持续成为硬指标:环保不再是营销噱头。Mimaki的Tx330系列仅需打印和热处理两道工序,完全省去染色化学品和废水处理,从源头解决传统印染的环境痛点。

竞争与展望

市场呈现"国际巨头领跑+区域新势力崛起"格局:爱普生、Kornit、Mimaki等占据高端;中国Atexco、印度VeeKay等依托成本和本地化服务快速追赶。竞争已从单一设备比拼转向"设备+油墨+软件+服务"的全生态较量。

核心判断:数码印花不是传统印花的"数字化升级版",而是在重新定义纺织制造价值链。随着颜料墨水技术成熟、分布式生产普及、电商需求持续释放,这场50亿美元级的产业变革才刚进入加速期。(约980字)

细分市场格局

油墨赛道:热升华墨水以42.5%份额居首,在涤纶、混纺面料上色彩表现优异;但颜料墨水才是未来方向——省去前后处理工序,节水95%、节能60%,正成为西方分布式微型工厂的技术基石。

基材市场:棉花占42.7%主导地位,天然纤维的优异吸墨性和亲肤感难以替代。再生棉、有机棉等可持续材料快速增长,Premier Digital Textiles的Essentials系列已推出31种环保面料,契合品牌ESG诉求。

工艺路线:直喷服装印花(DTG)占42.73%领跑,直接在成衣上打印,省去面料印花与缝制的中间环节,生产周期大幅缩短,面料浪费降至最低。Kornit的Apollo系统每小时产能达400件,正在打通丝网印刷与数字生产的边界。

应用场景:服装服饰份额最大。快时尚是核心推手——Zara、H&M等将大量生产转向数字化,交货周期从6-9周压缩至7天以内,库存风险骤降。家居装饰、软标牌等领域也在快速渗透。

区域分布:北美以42.1%份额主导,聚集顶尖技术供应商,在AI色彩管理、物联网监控等前沿应用领先。亚太是增长最快市场,中国长三角设备收入同比增17.2%,印度本土制造势头迅猛,VeeKay等企业已推出搭载理光第六代打印头的"印度制造"设备。

技术变革主线

AI深度渗透:从设计端的自动图像校正、智能配色,到生产端的参数优化、缺陷检测,AI正在重构整个印花工作流,让真正的个性化生产成为可能。

可持续成为硬指标:环保不再是营销噱头。Mimaki的Tx330系列仅需打印和热处理两道工序,完全省去染色化学品和废水处理,从源头解决传统印染的环境痛点。

竞争与展望

市场呈现"国际巨头领跑+区域新势力崛起"格局:爱普生、Kornit、Mimaki等占据高端;中国Atexco、印度VeeKay等依托成本和本地化服务快速追赶。竞争已从单一设备比拼转向"设备+油墨+软件+服务"的全生态较量。

核心判断:数码印花不是传统印花的"数字化升级版",而是在重新定义纺织制造价值链。随着颜料墨水技术成熟、分布式生产普及、电商需求持续释放,这场50亿美元级的产业变革才刚进入加速期。(约980字)

上一:没有了